مقدمة :

بداية نؤكد حرصنا في مؤسسة يمنيات للنزاهة والشفافية ، على نشر ثقافة النزاهة والشفافية والمسائلة ومكافحة الفساد ، في أوساط الدولة والمجتمع على حد سواء

ولهذا نسعى بكل حرص ومن منطلق استشعارنا للمسؤولية الوطنية ، خاصة في الظروف الراهنة التي تعيشها اليمن ، للتصدي للفساد ومرتكبيه وتعقب شبكات علاقاته وملاحقتها بكل الطرق والوسائل القانونية الممكنة .

وفي مقدمتها قانون مكافحة الفساد رقم (39) لسنة 2006 والقوانين ذات العلاقة ، وكل الاتفاقيات الدولية الموقعة عليها اليمن وعلى راسها الاتفاقية الدولية لمكافحة الفساد .

ونسعى حالياً للوصول الى محاسبة الفاسدين على الجرائم التي اقترفوها ، واسترداد الأصول والارباح التي جنوها من جرائم الفساد المالي والإداري ، التي مارسوها وإعادتها الى خزينة الدولة العامة .

نسلط الضوء في هذا التقرير على الفساد ، الذي شاب اعمال البنك المركزي اليمن – عدن ، خلال الفترة من 2016 الى 2021

والتي اثرت سلبا وبشكل مباشر، على سمعة البنك المركزي امام المنظمات المالية الدولية ، والدول المانحة أيضا , وعلى الأوضاع المعيشية للمواطن اليمني ، حيث تراجعت القدرة الشرائية للمواطن بشكل كبير جدا.

يعلم الجميع ان هذه الفترة كانت اعقد فترة مرت بها اليمن ، وانعكست على النظام المصرفي ، حيث حكمت المليشيات هنا وهناك بالسلاح المنفلت من الدولة ، فاصبح من الصعب السيطرة على النظام المصرفي وأسعار الصرف للعملة المحلية امام النقد الاجنبي

واصبح اصعب مدخل لحلها اليوم هو المدخل القانوني وهنا تمكن الخطورة الحقيقة على النظام المصرفي اليمني .

فشل مجلس إدارة البنك المركزي – عدن بعد نقله من صنعاء في 2016 في السيطرة على النظام المصرفي ، والانفاق من مصادر دخل تضخمية ، خلق تشوهاً كبيراً في العملة المحلية

وفجوة في أسعار الصرف وصلت الى 130 % ما بين مناطق سيطرة المليشيات الحوثية المنقلبة على السلطة الشرعية ، و بين مناطق سيطرة الحكومة الشرعية .

فقد مارس مجلس الإدارة السابق للبنك المركزي الفساد بكل ادواته واشكاله فتسبب في ضعف احكام سيطرته على السوق المالية ، وعزز سلطة المليشيات الحوثية الخارجة عن النظام والقانون .

لذا نسعى بكل قوة في مؤسستنا في الوقت الراهن ، لمساندة اعمال البنك المركزي اليمن في ظل ادارته الجديدة ، التي تعمل بكل جد وإخلاص في ظل ظروف صعبة ومعقدة وتحديات كبيرة .

تجدر الإشارة هنا الى انه وفي ظل الإدارة الجديدة للبنك المركزي اليمني – عدن منذ توليها مجلس الإدارة في 6 ديسمبر 2021

اصدر صندوق النقد الدولي عدة بيانات يشيد فيها بأداء البنك المركزي اليمني ، اخرها كان في 12 يونيو 2023 ، بعد ان كان قد وضعه في القائمة السوداء ، لكم جرائم الفساد وغسل الاموال التي قامت بها الإدارة السابقة .

وانا قي مؤسسة يمنيات للنزاهة والشفافية ، نعتبر تلك الإشادات بأداء البنك المركزي اشادة لنا أيضا ، اذا انا في المؤسسة تصدينا لمعظم جرائم الفساد ، التي شابت اعمال البنك المركزي ، منذ نقله من صنعاء 2016 حتى 6 ديسمبر2021 .

حيث شنت رئيسة المؤسسة حملة إعلامية مكثفة ، استمرت من ابريل 2020 الى ديسمبر 2012 بشكل شبة يومي ، عبر منصات النواصل الاجتماعي (فيس بوك وتويتر و تليجرام) ، وأيضا مقالات وتقارير على بعض المواقع الالكترونية ، الى ان تمت اقالة مجلس إدارة البنك السابقة بأكمله .

مع انا فشلنا في إحالة المجرمين لجهات انفاذ القانون في الوقت الراهن ، لكنا نجحنا في الإطاحة بكامل مجلس الإدارة السابق الذي مارس الفساد ، واستبداله بمجلس جديد من ذوي الخبرة والكفاءة .

وفي ظل استمرار دورنا ، كرقابة مجتمعية على أداء المجلس الجديد ، وصلنا الى هذه النقطة المشرفة لبلادنا أولاً

ولنا كمنظمة مجتمع مدني ثانياً

ولمجلس إدارة البنك المركزي – عدن ثالثاً التي استطاعت انتشال البنك ، والسير به قدماً نحو استعادة ثقة المؤسسات المالية الدولية ، والدول المانحة والداعمة لليمن به

سنستعرض في هذا التقرير قضايا الفساد التي تصدينا لها وهي :

- تجاوز اختصاصات البنك المركزي

- تمويل الاعتمادات المستندية (مخالفة توصيات غرفة التجارة الدولية ـ باريس)

- عمليات تسهيل الاستيلاء على المال العام والتربح والاضرار

1- تجاوز اختصاصات البنك المركزي :

أ- إعتمادات مالية بالمخالفة للقوانين النافذة والموازنة العامة للدولة

تلقينا في المؤسسة بلاغاً مفاده ان محافظ البنك المركزي اليمني – عدن خصص مبلغ وقدره ثلاثون الف دولار كل ربع سنة لسفارة الجمهورية اليمنية في واشنطن بزعم مساندة أنشطة السفارة هناك في المجال الاقتصادي كما في الوثيقة المرفقة

ابلغنا الهيئة الوطنية لمكافحة الفساد وكذا النائب العام اليمني لكن لم نجد أي تجاوب

لذا قامت رئيسة المؤسسة بنشر الوثيقة على صفحتها في فيس بوك وتويتر ، وطالبت مجلس إدارة البنك بتفسير لهذا العبث وتقديم مبرر قانوني ان وجد لديه لكن لم يصدر منهم أي رد

حتى سفير اليمن في واشنطن حينها احمد عوض بن مبارك وزير الخارجية الحالي تجاهل الموضوع ولم يصدر منه أي رد رسمي على الوثيقة

وبتحليل ماورد فيها وجدنا ان محافظ البنك المركزي منصر القعيطي تجاوز صلاحياته المنصوص عليها في الدستور والقانون وتجاوز كل القوانين المنظمة لعمل مؤسسات الدولة

فبهذا الاجراء قد خرق الدستور في بابه الثاني الأسس الاقتصادية في المواد التالية :

مادة (15) يحدد القانون القواعد الأساسية لجباية الأموال العامة وإجـراءات صرفهــا.

مادة (16) لا يجـوز للسلطـة التنفيذيـة عقد قروض أو كفالتهـا أو الارتباط بمشروع يترتب عليه إنفاق من خزانة الدولة في سنة أو سنوات مقبلة إلا بموافقة مجلـس النـواب.

مادة (17) يحدد القانون منح المرتبات والمعاشات والتـعويضـات والإعانات والمكافآت التي تتقرر على خزانـة الدولـة.

مادة (19) للأموال والممتلكات العامة حرمة وعلى الدولة وجميع أفراد المجتمع صيانتها وحمايتها وكل عبث بها أو عدوان عليها يعتبر تخريبا وعدوانا على المجتمع، ويعاقب كل من ينتهك حرمتها وفقـاً للقانـون.

أيضا انتهك القانون المالي اليمني رقم (8) لسنة 1990 في مواده التالية :

مادة(1): تطبق أحكام هذا القانون على جميع الوزارات والمصالح الحكومية والهيئات ومختلف الأجهزة وفروعها التي تتضمنها الموازنة العامة للدولة بما فيها جميع الوحدات الإدارية والمجالس المحلية التي تتضمنها موازنات المحافظات.

وتطبق ذات الأحكام على جميع الوحدات الاقتصادية في القطاع العام والمختلط والوحدات ذات الميزانيات المستقلة والملحقة ما لم ينص في قوانين الإنشاء على غير ذلك كما تطبق أحكام هذا القانون فيما لم يرد به نص خاص على الجهات التي تتضمن قوانين إنشائها قواعد وأحكام ونظم خاصة بها.

مادة(31): يجب موافقة مجلس النواب على نقل أي مبلغ من باب إلى آخر من أبواب الموازنة العامة وكل إنفاق غير وارد أو زائد في تقديراتها يتعين أن يحدد بقانون , فإذا طلبت الجهة اعتماداً إضافياً يجب أن تتقدم بالطلب إلى وزارة المالية لدراسته تمهيداً لعرض مشروع القانون الخاص بفتح الاعتماد على مجلس الوزراء فإذا وافق مجلس الوزراء عليه يحال مشروع القانون إلى مجلس النواب لاستكمال الإجراءات الدستورية بشأنه ويجب أن تكون طلبات الاعتمادات الإضافية في أضيق الحدود وان تقتصر على حالات الضرورة القصوى لمواجهة تجاوزات لا سبيل لتجنبها.

مادة(35): يجب على جميع الجهات التي تشملها الموازنات العامة التشاور مع وزارة المالية حول مشروعات القوانين والقرارات التي يترتب عليها أعباء مالية على الموازنات أو تكون ذات مساس بالنواحي المالية قبل التقدم بمشروعاتها وذلك لبحث مدى إمكانية تدبير الاعتماد المالي اللازم ودراسة الأثر المالي الذي ينشأ عنها.

و قانون البنك المركزي المادة 15 المتعلقة بصلاحيات المحافظ في بنودها السبعة لم نجد بنداً واحداً يجيز له القيام بهذا الاجراء

وغيرها من القوانين ذات العلاقة النافذة في اليمن التي لا يتسع لنا المجال هنا لذكرها ولكنا استعرضنا فقط ابسطها

ومن المعلوم ان وزارة الخارجية شانها شان كل الوزارات في الحكومة اليمنية تخضع للموازنة العامة للدولة ، وتحصل على مخصصاتها المالية ، وتقوم بنفقاتها وفق تلك الميزانية التي يصدر بها قانون سنويا

و في حال رغبة الوزارة باعتماد إضافي لمواجهة نفقات استثنائية فان ذلك لا يتم الا وفقا للقانون بقرار من مجلس الوزراء ، و موافقة مجلس النواب

غير ان سفارتنا في واشنطن حينها حصلت على اعتماد مالي سنوي (يونيو 2017 الى ديسمبر 2012) إضافي خارج اطار الموازنة العامة لوزارة الخارجة ، والحكومة اليمنية وبإجراء شخصي لا يمت بصلة للقوانين النافذة في اليمن والأنظمة الجاري العمل بها في هذا الشأن

ويبقى السؤال قائم ما هو القانون الذي استند اليه منصر القعيطي حتي يصدر مثل هذا التوجيه لنائبه بصفته محافظا للبنك المركزي .؟!

ب- تصرفات خارج اطار قانون البنك المركزي ولائحة البنك التنظيمية

من خلال المستندات والأدلة التي وصلتنا حاولنا معرفة المزيد والوصول الى تقارير البنك المركزي – عدن منذ نقله الى 2020 عندما بدأت البلاغات تصلنا وبالفعل حصلنا على احد تقارير البنك هنا

وكان عبارة عن محضر اجتماع لمجلس إدارة البنك المركزي رقم (2) لسنة 2020 ومن ابرز النقاط التي لفتت انتباهنا هي تقارير الأداء لمختلف القطاعات والإدارات العامة في البنك المركزي

اطعنا عليها فوقفنا عاجزين مذهولين اما كم الفساد والمخالفات التي شهدها البنك خلال تلك الفترة ونذكر منها على سبيل المثال لا الحصر تقريرا عن مراجعة أنشطة وحدة الصكوك الإسلامية من الصفحة (207) الى الصفحة (212)

حيث تضمن التقرير كم من المخالفات يقف أي مطلع او مهتم بمكافحة الفساد عاجزا امامها اهمها في الججدول المرفق :

|

م |

المشروع |

التكلفة بالمليون |

مصادر التمويل |

حجم الانجاز |

ملاحظات |

|

1 |

الأكاديمية |

50 |

المستثمرين |

100% |

تم |

|

2 |

الدفع الإلكتروني |

100 |

المستثمرين |

50% |

وهمي |

|

3 |

نظام شبكي للصرافة |

1000 |

المستثمرين |

30% |

وهمي |

|

4 |

مشاريع غير حكومية |

100 |

المستثمرين |

40% |

وهمي |

|

5 |

تمويل مشاريع حكومية |

100 |

المستثمرين |

40% |

وهمي |

ورغم توصيات اللجنة وتوجيه نائب المحافظ بتنفيذ التوصيات الا انه لم يتم تنفيذ تلك التوصيات ويبدو ان توجيه نائب المحافظ كانت لابتزاز المحافظ محمد منصور زمام الذي اصدر التوجيهات فقط دون تنفيذ فعلي حيث ان التوصيات كانت في مارس 2020 الا انا لاحظنا ان الأكاديمية التي تم انشاءها والمذكورة في التقرير اقامت نشاطا في 6 سبتمبر 2020

لاحظنا ايضا ان الأكاديمية خلال عام كامل لم تمارس الا نشاطين فقط وكان بالإمكان ممارسة تلك النشاطات كدورات تدريبة دون الحاجة الى انشاء اكاديمية متكاملة كلف انشاءها خمسون مليون ريال يمني

استمرت ايضا وحدة الصكوك الإسلامية تعمل باستقلالية تامة وبعيدة عن اشراف ورقابة مجلس إدارة البنك المركزي الى ان تولت الإدارة الجديدة في 6 ديسمبر2021 فقامت بإعادة هيكلتها وتعيين هيئة رقابة شرعية لها واخضعتها للرقابة الكاملة للبنك المركزي وصححت تلك الأوضاع والاختلالات

ونشير كذلك الى ان البنك المركزي اليمني – عدن تجاوز صلاحياته في شراء نظام البصمة المشفرة وطباعة وقرات البطاقة الذكية لموظفي الجهاز الاداري للدولة وفق الوثيقة المرفقة بمبلغ (24.850.000) ريال سعودي

فبعد ان وجدنا الوثيقة المرفقة في التقرير المذكور انفا بحثنا وحاولنا معرفة المزيد والحصول على مزيد من الادلة فوجدنا هنا

وهو عبارة عن عقد اتفاقية بين شركة بحث المحدودة والبنك المركزي اليمني – عدن لتوريد وتركيب انظمة حاسب الي (لمركز البيانات والمعلومات التابع لوزارة الخدمة المدنية) نظام البصمة المشفرة وطباعة وقرات البطاقة الذكية لموظفي الجهاز الاداري للدولة بتاريخ (23/5/2017)

فاستغربنا الامر وطرحنا السؤال الاتي :

كيف يقوم البنك المركزي بمثل هذا الاجراء متجاوزا صلاحياته ؟!

فبناءا على ما اسلفنا من نصوص دستورية في الفقرة السابقة وايضا نصوص قانونية للقانون المالي اليمني ايضا اطلعنا على قانون الخدمة المدنية رقم 43 لسنة 2005

مادة (17): تنشأ قاعدة بيانات مركزية موحدة يتم تحديثها بالمتغيرات أولاً بأول يكون مقرها ديوان عام الوزارة ، وتتفرع عنها قواعد بيانات على المستوى وحدات الخدمة العامة وترتبط الوحدات الفرعية بقاعدة البيانات المركزية من خلال أنظمة تشغيل يكون لكل منها خصوصياتها وسرية بياناتها وقدرتها على إصدار البطاقة الوظيفية عن طريق الدخول إلى نظام البصمة والصورة الصادرة من الوزارة ، وتحدد اللائحة التنفيذية ذلك تفصيلاً.

مادة(18): تقوم كل وحدة من وحدات الخدمة العامة ببناء قاعدة بياناتها وتحديثها بالمتغيرات وتطبيق النظام الموحد للمرتبات

دفعتنا هذه النصوص من القانون لمحاولة معرفة المزيد و طرح سؤال اخر هل كان هناك اتفاق بين البنك المركزي ووزارة الخدمة المدنية؟!

فوجدنا وثيقة لجدول اعمل اجتماع مجلس الوزراء الجلسة (28) بتاريخ (8/10/2018) البند الثاني منه الملاحظات والمرئيات حول مركز بيانات ومعلومات الخدمة المدنية _ الرياض بناءاعلى تقديم من وزير الحدمة المدنية في حينها

من العنوان المطروح وبالتاريخ الذي تلى توقيع البنك المركزي مع شركة بحث على الاتفاقية المذكورة بعام ونصف نستنتج ان وزارة الخدمة المدنية لم تكن راضية عن الاجراء الذي قام به محافظ البنك المركزي منفردا ودون الاتسناد الى اي قانون يجيز لها لاقيام بذاك الاجراء

كما يجب الاشارة هنا الى ان اجراء محافظ البنك المركزي خالف ايضا قانون المناقصات والمزايدات اليمني في مواده (2 – 3 – 4- 6 ) ولا يتسع المجال هنا لذكرها جميعا ولكن اكتفينا بالاشارة لها ليعود اليها القارئ الكريم

ونختتم هذه الفقرة بطرح سؤال طرح نفسه ، كيف سولت للقعيطي نفسه الضرب عرض الحائط بكل المواد الدستورية والقانونية ، لدرجة انه قام بكل تلك المخالفات ؟!

هل كان يعلم انه سيفلت من العقاب فمارس تلك الانتهاكات الدستورية والقانونية والتبديد المتعمد للمال العام والاضرار به بهذه الطريقة الفجة وبتصرفات فردية شخصية لا تستند لاي سند قانوني اودستوري ؟!

2- تمويل الاعتمادات المستندية (مخالفة توصيات غرفة التجارة الدولية – باريس)

سبق لمؤسستنا اصدرت تقريرا مفصلا بهذا الشأن هنا

أ- التمويل من الوديعة السعودية

تمت معظم إجرات توظيف الاحتياطات من النقد الأجنبي ، خارج عناصر الالية القانونية للبنك المركزي المنصوص عليها في القانون رقم (14) لسنة 2000 والمعدل بالقانون رقم (21) لسنة 2003 .

حيث تم فيها هدر متعمد للمال العام واستنزاف الاحتياطي من النقد الأجنبي والوديعة السعودية

فقد تمت عملية توظيف الاحتياطي الأجنبي من الوديعة السعودية ، في تمويل الاعتمادات المستندية خلال الفترة من 13 أكتوبر 2018 الى 13 فبراير 2019 ، وترتب عليها استخدام (445107148) دولار امريكي وتحويلها الى أصول محلية بالريال اليمني تعادل (210897967956) ريال يمني

في حين ان المعادل المفترض من الأصول بتاريخ التنفيذ للاعتمادات المستندية المذكورة اعلاة وفقا لأسعار السوق مخصوما منها هامش تقديري بمقدار 15 ريال يمني تعادل (259574513344) ريال يمني ، ويمثل هذا الفارق هادر بقيمة (48676545388) ريال يمني

وهذه عملية وحيدة اوردناها كدليل يمثل كم العبث الذي قام به اعضاء مجلس إدارة البنك في حينها ، وقد ذكر تقرير للجهاز المركزي للرقابة والمحاسبة اليمني اكثر من عملية اهدار للمال العام . هنا

وهي احدى العمليات الكبرى التي تخالف توصيات غرفة التجارة الدولية – باريس تم بها الاستيلاء على اموال عامة من خلال تمويل الاعتمادات المستندية للتجار المستوردين .

ب – التمويل من الموارد الذاتية للبنك

كما تم تمويل اعتمادات أخرى من الموارد الذاتية للبنك خلال نفس الفترة بقيمة اجمالية بلغت (31102021) دولار ، تم بيعها للبنوك بما يعادل(14911493659)ريال

في حين ان الفمية الحقيقة وفقا لأسعار السوق مخصوما منها هامش تقديري بمقدار (15) ريال تعادل (17666857448) ريال ، أي بنقص بلغ (2755363789) ريال

وبالمجمل فان عملية التدخل من قبل البنك المركزي في تمويل الاعتمادات المستندية ، وفقا لما ورد قد ترتب عليها اهدار ما يعادل (51431909176) ريال ، من قيمة احتياطات العملات الأجنبية المستخدمة خلال الفترة المذكورة

كما ان الاستخدام والتوظيف الذي تم من قبل البنك المركزي للأصول النقدية المحلية في عمليات التدخل المباشر في الأسواق (بيع وشراء العملات الأجنبية) والذي تم فيه مخالفة أسعار الصرف السائدة بالسوق ووفقا لما تضمنه تقرير الجهاز المركزي للرقابة والمحاسبة

الصادر بشان نتائج المراجعة والتقييم لعمليات التدخل في السوق والذي تضمن فاقد من الأصول المحلية بلغ (9873887200) ريال وعليه فان عمليات البنك المركزي في توظيف الاحتياطي من العملات الصعبة في تمويل الاعتمادات والتدخل المباشر في عمليات السوق المفتوح ترتب عليها اهدار نحو (62 مليار ريال يمني)

من المعادل للاحتياطات الأجنبية المستخدمة خلال الفترة المذكورة وهذه عملية وحيدة استشهدنا بها في هذا التقرير ، واما الجهاز المركزي للرقابة والمحاسبة اليمني فقد ذكر العديد من العمليات

ومن دارسة وتحليل المستندات التي بحوزتنا والاطلاع على تقارير الجهاز المركزي للرقابة والمحاسبة توصلنا الى الاتي :

- بلغ الفاقد من احتياطي الوديعة السعودية ، في تمويل الاعتمادات المستندية ما يقارب 37 مليار ريال يمني.

- تضمن الفاقد في الأصول والتي تمثل اهدار للمال لعمليات اعتماد تمت الموافقة عليها ، بسعر صرف للريال اليمني اقل من السعر المفترض ، وفقا للأليات المتبعة من قبل البنك المركزي اليمني ذاته .

فقد تمت بعض العمليات المستندية لتمويل واردات ، سبق شرائها وتوريدها قبل عدة اشهر من تاريخ تنفيذ تحويل الاعتمادات لصالح كل من ( مجموعة هائل سعيد انعم – الشركة اليمنية للاستثمارات الصناعية فاهم – شركة الشهاب وكلاء نستلة)

وذلك عبر التوجيه المباشر من قبل المحافظ بتغيير سعر المصارفة لاعتمادات ، اولئك التجار بتأخير الاعتمادات المستندية المقدمة منهم في ، وقت كانت أسعار المصارفة 530 ريال للدولار الواحد ، وتمت المصارفة لأولئك التجار ب 440 ريال

في تعمد واضح من قبل محافظ البنك المركزي لاستغلال وظيفته ، لتحقيق منافع شخصية والاضرار المتعمد و المباشر بالأصول النقدية للبنك المركزي اليمني – عدن وفقا لتقرير الجهاز المركزي للرقابة والمحاسبة

- لم يتم الزام التجار من قبل البنك المركزي اليمني ، بتوفير فواتير بيع سلعهم الاستهلاكية المدعومة من الوديعة السعودية ، ليتحقق البنك من الالتزام بالتسعيرة ، وفقا لمؤشرات أسعار الصرف التفضيلية الممنوحة لهم من البنك المركزي

مما اعطى التجار فرصة للتلاعب بأسعار السلع الاستهلاكية ، وبيعها بأسعار مرتفعة ، علاوة على ان البنك لم يلزم التجار بإحضار البيانات الجمركية ، وكذا بوالص الشحن وهذا مخالف لتوصيات غرفة التجارة الدولية – باريس

- بعض العمليات ، تمت لصالح مجموعة واحدة ، كانت فيها الشركات المستوردة والشركات المصدرة والبنك الذي اصدر خطابات الاعتماد المستندية ، ملك لمجموعة شركات هائل سعيد انعم

في مخالفة واضحة لاجرات البنوك والقواعد المتبعة لمكافحة غسل الأموال وتمويل الإرهاب

بالإضافة الى منح زيادة بمقدار 10% عن كل خطاب اعتماد مستندي ،من الخطابات المقدمة لصالح المجموعة ولم تُعرف الأسباب .هنا

قام البنك ايضا بتمويل اعتمادات مستندية لشركات ليس لها ملفات في وزارة الصناعة والتجارة وفق الوثيقة المرفقة

بمعنى ان البنك منح اعتمادات مستندية لاستيراد سلع مدعومة من خزينة الدولة لشركات وهمية في مخالفة اخرى واضحة وصريحة لتوصيات غرفة التجارة الدولية – باريس وللقوانين اليمنية النافذة .

3- عمليات تسهيل الاستيلاء على المال العام والتربح والاضرار به

عمليات التدخل في السوق المالية والمضاربة بالعملة للحفاظ على اسعار الصرف وفرض سعر عادل للريال اليمني مقابل النقد الأجنبي مرفق مستندات لبعض عمليات التدخل وتظهر كم العبث الذي شاب ذاك التدخل هنا

ونستعرض هنا فقط ما ذكره تقرير الجهاز المركزي للرقابة والمحاسبة ، كدليل دامغ على فساد عمليات التدخل

فقد نفذ البنك في هذا الصدد مجموعة عمليات المضاربة ، والتدخل بحسب ما تستهدفه الوديعة السعودية، الا ان هذه العمليات قد شابها العديد من المخالفات و الاجرات ، ما دفعنا للاشتباه في وجود عمليات تسهيل الاستيلاء ، على المال العام والتربح والاضرار به ، وتشمل هذه المخالفات :

- اخلال متعمد بضوابط الاليات المفترضة ، لتنفيذ عمليات التدخل وعدم توثيق أسعار الشراء والبيع للعملات الأجنبية ، في السوق بتاريخ تنفيذ تلك العمليات .

- اعتماد البنك المركزي في تلك العمليات على بنوك تجارية (بنك التضامن الاسلامي + بنك الكريمي للتمويل الاصغر)، وعدم التدخل بشكل مباشر من قبل البنك المركزي ، مما مكن من توظيف التأثير الواسع لعمليات التدخل في السوق لمصالحها الخاصة ، والتي لا تتوافق مع اهداف ومصالح البنك المركزي .

- لم يتبع البنك المركزي الضوابط و الاجرات النظامية ، التي تنظم الية التدخل بالأسواق ، وتطلب توثيق سعر الصرف السائد فعلا بالسوق ، بتاريخ تنفيذ عمليات البنك و إجرات الاقفال اليومي ، لتاريخ عمليات التدخل المنفذة

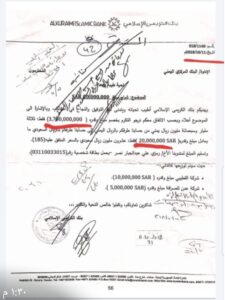

وهو ما يؤكد عمدية تسهيل الاستيلاء على المال العام والتربح والاضرار به ، حيث ان محافظ البنك المركزي على علم ودراية بتلك الاجرات والقواعد ، حيث انه اتبعها في عملية واحدة فقط ، من عمليات التدخل التي قام بها البنك بتاريخ 22 أكتوبر 2018

وهي العملية الموقعة من قبل محافظ البنك المركزي ، ورئيس اللجنة الاقتصادية ، وهي العملية الوحيدة التي تضمنت تحديد الفارق بين سعر الشراء والسعر السائد فعلا ذات يوم الشراء وتقدير مقدار الخسارة المباشرة واقفالها .

ثم تم استبعاد رئيس اللجنة الاقتصادية العليا من الاشتراك في عمليات التدخل والتوقيع على محاضر الاقفال اليومية ، وفق تقرير الجهاز المركزي للرقابة والمحاسبة .

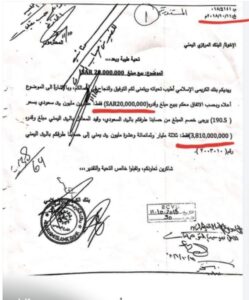

نعطي مثالاً واحداً هنا لإحدى عمليات التدخل في السوق المالية حيث قام البنك المركزي في يوم 11/10/2018

بعملية بيع من بنك الكريمي (20.000.000) عشرون مليون ريال سعودي بسعر (190.5) للريال الواحد بمعادل قدره (3.810.00.000.) ثلاثة مليار وثمان مائة وعشرة مليون ريال يمني

ثم عملية شراء لنفس المبلغ (20.000.000) عشرون مليون ريال سعودي بسعر (185) للريال الواحد بمعادل قدره (3.700.00.000.) ثلاثة مليار وسبع مائة مليون ريال يمني في نفس اليوم

بقارق بين العملية الأولى والثانية (110.000.000) مائة وعشرة مليون ريال يمني

مما يؤكد ان الهدف من التدخل ليس الحفاظ على سعر عادل للريال امام النقد الأجنبي وانما استغلال وظائفهم للتربح والكسب غير المشروع .

نذّكر بان الهدف من الوديعة السعودية كان العمل على استقرار سعر صرف الريال اليمني ، وتوفير السلع والأدوية الأساسية اللازمة للشعب اليمني ، الذي يعاني من الحرب التي تسببت فيها عصابات الإرهاب الحوثية المدعومة إيرانيا .

الا انه ومن خلال متابعتنا لعمليات إدارتها ، وخاصة في جانب إدارة الأثر لعمليات التدخل من البنك المركزي اليمني – عدن نتج عنه :

1- التدرج المتسارع في تخفيض أسعار الصرف ، الذي لم يؤد الا الى عودة أسعار الصرف عند المستوى 550 ريال للدولار الواحد

وان استقرار سعر الصرف دون ال 450 ريال للدولار لم يستمر الا لمدة يوم واحد فقط ، هو يوم 29 نوفمبر 2018

ولم يستقر سعر الصرف دون 500 ريال الا لمدة خمس أيام ، عند نهاية نوفمبر وبداية ديسمبر

مما يؤكد الحالة المفتعلة لخفض الصرف الأجنبي ، وهو إشارة واضحة لعدم نجاح إدارة البنك في تحقيق الهدف من الوديعة .

2- بعض العمليات التي قام بها البنك المركزي – عدن ، أدت الى تعزيز سلطة البنك المركزي – صنعاء الخاضع للمليشيات الحوثية المدعومة إيرانيا ، وتوفير السيولة المالية لسلطات الانقلاب في صنعاء .

3- تسييل الحسابات التي تمت من خلال البنك المركزي صنعاء ، والتي قبل بها البنك المركزي – عدن ، أدت الى خلق عملة مضاعفة بمعدل 3.6 ريال وفي صورة متوالية حسابية

وهو ما يمثل ضغطا كبيرا على سعر الصرف الأجنبي للريال ، وعمل على تسارع استهلاك الاحتياطات الأجنبية ،

مما يمثل عكس هدف الوديعة السعودية ، التي أصبحت دين عام على الشعب اليمني

كما انه عزز سيطرة المليشيات الانقلابية على الحسابات البنكية المجمدة ، وعلى قدرته على توظيف عمليات خلق المضاعفات النقدية التي أدت الى عواقب كارثية .

جدير بالذكر انا وبعد كل هذا الفساد والنتائج التي توصلنا اليها بتحليل المستندات ، والاطلاع على ادلة واستشارت القانونين والمختصين ، الذين اكدوا لنا ان كل ما سبق مخالف للقوانين النافذة سواء القانون المالي او قانون البنك المركزي او حتى بنودة اتفاقية الوديعة السعودية .

وتستوجب المسائلة الفورية ، واستغربنا كثيراً عجز الهيئة الوطنية العليا لمكافحة الفساد عن اتخاذ الإجراءات القانونية ضد المتورطين في تلك الجرائم

خاصة وان رئيسة مؤسستنا أبلغت بنفسها رئيسة الهيئة ، عن كل تلك الجرائم ، وتداولتها أيضا رئيسة المؤسسة عبر الاعلام، فكان لابد من الوقوف امام هذه النقطة ، وطرح السؤال لماذا تقف الهيئة الوطنية العليا لمكافحة الفساد عاجزة ، دون اتخاذ أي اجراء خاصة بعد الإهانة التي وجهها لها مجلس إدارة البنك

المركزي عندما شكلت الهيئة لجنة للتفتيش على عمليات البنك عقب صدور تقرير فريق الخبراء (S/2021/79)؟!

اتضح لنا من خلال البحث عن أسباب عجز الهيئة وضعفها حيال كل تلك الجرائم ، ان تعيين رئيسة الهيئة تم بطريقة غير قانونية ، ومخالف لقانون انشاء الهيئة رقم (39) لسنة 2006 ، وسبق ورفع مجلس الشورى قضية ضد الهيئة بهذا الشأن وربحها .هنا

فسر لنا هذا ضعف موقف الهيئة امام كل هذا الفساد وعجزها عن اتخاذ أي اجراء رادع ضد المجرمين الذين مارسوا كل ذلك الفساد .

التوصيات :

نظراً لما تمثله وقائع الفساد المالي والإداري والاقتصادي تلك من أثر بالغ على الدولة والمجتمع في اليمن

لا زالت تأثيراتها ممتدة إلى النظام الاقتصادي والمالي للدولة حتى الآن وعلى سمعتها في الداخل والخارج

نأمل من الجميع سرعة الضغط على الرئاسة والحكومة اليمنية في إيقاف كافة المتورطين والمتسببين في تلك الممارسات الفاسدة والعبث بالمال العام وإحالتهم للتحقيق تمهيداً لمحاسبتهم على كافة أفعالهم غير القانونية تلك وفقاً للقوانين النافذة في اليمن والاتفاقيات الموقعة عليها

كما نطالبكم بالمضي قدماً نحو العمل على تجميد أصول الضالعين في تلك الجرائم حتى يتم استرداد الأموال والعائدات المترتبة على جرائم الفساد تلك إلى الخزينة العامة للدولة بأسرع وقت ممكن وفقا للاتفاقية الدولية لمكافحة الفساد وغسل الأموال وتمويل الإرهاب.

نطالب أيضا بسرعة هيكلة الأجهزة الرقابية والمحاسبية للدولة وعلى رائسها الهيئة الوطنية العليا لمكافحة الفساد .